菜单

首页财产阐发评论芯片半导体正文 FAB厂的新打法,才方才最先 2026年刚已往一个季度,半导体行业热闹依旧。中芯国际建立进步前辈封装研究院,晶合集成结构AI办事器电源治理芯片,FAB厂打法改变。 2026-04-05 10:53 ·微信公家号:半导体财产纵横周遭 AI投资人解读· 中芯国际建立进步前辈封装研究院,买通“晶圆制造 进步前辈封装”,提供一站式解决方案晶合集成产物布局变化,结构AI办事器电源治理芯片,走差异化路径全世界晶圆代工产能格式更分解精准,海内厂商有进有退。 · 进步前辈制程竞争激烈,投资危害年夜产能多余危害连续存于。 总结:半导体行业FAB厂打法改变,中芯国际与晶合集成各有战略结构,全世界产能格式调解,海内厂商精准结构。行业竞争与产能多余危害并存,需存眷企业战略实行与市场变化。内容由AI天生,仅供参考

2026年刚已往一个季度,半导体行业的热闹劲儿一点没减。AI还有于往前跑,但财产链上那些真正懂行的人,已经经再也不只盯着3纳米还有是2纳米了。晶圆代工场也就是FAB厂正于暗暗换打法。中芯国际年头建立了进步前辈封装研究院,晶合集成调头去做AI办事器的电源治理芯片。这两件事放于一路看,实在指向统一个标的目的:FAB厂再也不甘愿宁可只做来料加工的“车间”,它们想成为从制造到封装、从工艺到体系的平台型玩家。这场改变,比纯真扩产几条线要深刻患上多。

进步前辈封装破局,中芯国际的“长臂”战略

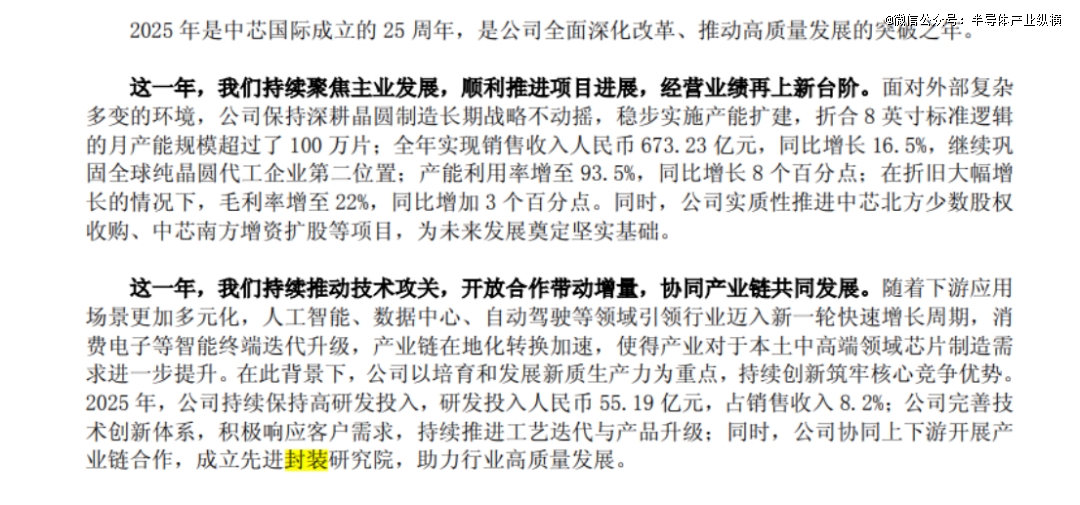

持久以来,半导体财产链遵照着“设计-制造-封测”的清楚分工,晶圆代工场专注前道工序,封测厂卖力后道工序。然而,跟着摩尔定律迫近物理极限,这一边界正于被完全打破:中芯国际于2025年年报中披露建立进步前辈封装研究院。

回首汗青,中芯国际与进步前辈封装早有深挚渊源。早于2014 年,中芯国际便与长电科技合资建立中芯长电,专注在中段进步前辈封装营业,依托两边的财产资源快速实现技能冲破,成为海内高端凸块、晶圆级封装范畴的主要气力,也为中芯国际买通晶圆制造到封装测试的财产链提供了要害支撑。厥后受外部情况与战略调解影响,中芯国际慢慢出售所持股分,长电科技也同步退出,中芯长电完成重组后改名为盛合晶微,走上自力成长门路。如今盛合晶微已经发展为海内进步前辈封装龙头,而这段合资、剥离与转型的过程,同样成为中芯国际结构进步前辈封装、鞭策海内半导体财产链完美的主要印记。

本年1月,中芯国际进步前辈封装研究院于上海总部正式揭牌,上海市有关带领与清华年夜学、复旦年夜学专家团队悉数参加,足见其份量之重。中芯国际董事长刘训峰明确其定位为“聚焦进步前辈封装前沿技能与行业共性难题,搭建一体化的‘政产学研用’立异平台”。

这次再度进入进步前辈封装范畴,其战略逻辑已经与早年大相径庭。当前AI芯片的机能瓶颈,已经从纯真的晶体管密度转移到计较芯片与高带宽内存之间的互联效率。以台积电的CoWoS技能为例,恰是它支撑了英伟达GPU的算力古迹。当下,制约AI芯片的不单单是3nm或者2nm的进步前辈制程,更是怎样将计较芯片与高带宽内存高效毗连的进步前辈封装能力。中芯国际虽然今朝仍以成熟制程为主力,但经由过程建立研究院,现实上是买通了“晶圆制造+进步前辈封装”的任督二脉。这类“前道+后道”的交融能力,使其可以或许为客户提供更高附加值的一站式解决方案,例如针对于Chiplet(芯粒)技能的异构集成。这不仅是技能上的补短板,更是贸易模式的升维——从卖晶圆到卖体系级机能。

晶合集成的“错位竞争”

相较在中芯国际于封装真个弘大叙事,晶合集成的战略选择则表现了另外一种务实的聪明。

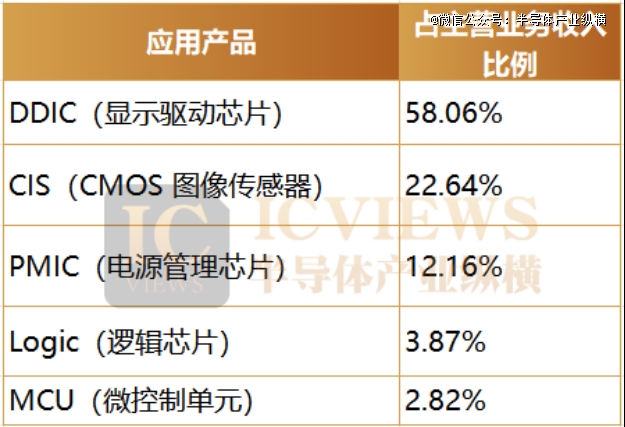

晶合集发展期以来以显示驱动芯片(DDIC)代工为重要标签。按照2025年年报,其DDIC营收占比已经从2024年的67.50%降落至58.06%,而CMOS图象传感器(CIS)占比上升至20%以上。产物布局的这一变化,已经经反应出公司自动分离危害的用意。但更具战略意义的标的目的,是其对于AI办事器电源治理芯片的结构。

这一看似“不进步前辈” 的选择,实在偏偏踩中了当前 AI 硬件最真正的痛点。跟着 AI 办事器功耗一起飙升,单机柜从几千瓦冲到几10、上百千瓦,“功耗墙” 已经经成为比算力更棘手的问题。而电源治理芯片,恰是决议体系能不克不及不变、高效、耐高温运行的要害。BCD 工艺的上风,就于在能把模仿电路、数字节制及功率器件集成于一颗芯片上,于年夜电流、高效率、热治理方面体现凸起,90nm 也刚好是这个范畴最成熟、最稳当的技能节点。

与扎堆打击进步前辈逻辑制程的线路差别,晶合集成走的是一条更务实的差异化路径。BCD 工艺比拼的不是线宽多细,而是耐压、导通电阻、开关速率这些真正影响电源机能的指标。国际上如 Tower Semiconductor 也于面向 AI 数据中央推同类技能,这申明一个较着趋向:AI 带来的财产盈余,正于从 GPU、CPU 这些 “明星芯片”,暗暗扩散到电源治理、接口、节制等外围要害芯片。它们不需要*制程,但对于工艺不变性及持久堆集要求极高。

晶合集成正于推进的四期项目,也延续了这一思绪。355 亿元投资、月产能 5.5 万片的 12 英寸产线,重点结构 40nm、28nm 的 CIS、显示驱动及逻辑工艺,面向 OLED、AI 手机、智能汽车等增量市场。对于许多没有能力硬刚进步前辈制程的晶圆厂来讲,与其于红国内卷,不如于特点工艺里成立壁垒。这也许不是最刺眼的线路,倒是最轻易落地、也最能实其实于吃到 AI 盈余的选择。

从“满地着花”到“精准结构”

2026年的全世界晶圆代工产能格式,正于离别前几年“各处着花”的粗放扩张模式,出现出更为分解及精准的结构特性。这一改变既表现于地舆空间的从头锚定,也反应于产能代际之间的布局性调解。

进步前辈制程的赛道上,“仙人打斗” 的排场愈演愈烈,并且愈来愈离不开空间及年夜客户绑定。三星于患上州泰勒市砸下370 亿美元,建了个能装 10 座晶圆厂的 “超等园区”,一门心思攻 2 纳米制程,方针直指高机能计较及车用电子。为了站稳脚根,三星不仅拉来了google、AMD 等 121 家潜于客户,还有拿下了特斯拉 165 亿美元的年夜单,专门为其出产新一代 AI 芯片。不外这场豪赌并不是一路顺风,三星高管原本乐不雅暗示本年年末能完成首批流片,但有动静称现实出货可能要推延到2027年头。

台积电一样于举行产能布局的深度调解。按照集邦咨询的猜测,2026年全世界晶圆代工财产营收将增加19%,此中台积电一家孝敬约72%的营收。其高额投资重要用在进步前辈制程研发、进步前辈封装产能扩张和全世界制造基地设置装备摆设。新竹宝山厂已经完成2纳米工艺结构,并计划导入1.4纳米工艺,台中厂也计划结构 1.4 纳米工艺,嘉义等地的进步前辈封装厂亦需年夜量资金投入。然而,更具布局意义的是台积电于成熟制程上的紧缩动作。该公司估计将来两年将慢慢退出6英寸晶圆制造,并同步整并8英寸产能。其旗下的8英寸Fab 5估计在2027年末先后住手运作,6英寸Fab 2亦计划在同年终闭。

三星也启动了近似的汰旧规划,拟在2026年下半年终停位在韩国Giheung的8英寸S7厂,对于应月产能约5万片,届时其总体8英寸月产能将由约25万片降至20万片如下。两年夜巨头的退出并不是需求萎缩而至,而是基在三重考量:经济性上,8英寸装备老化、维护成本高企、利润空间有限;产物平台上,CMOS图象传感器与显示驱动等主力产物正加快向12英寸转移;资源分配上,AI虹吸效应下,本钱与工程人力周全流向进步前辈制程与进步前辈封装。

与此同时,12英寸成熟制程正于加快成为新的竞争主疆场。德州仪器位在德克萨斯州谢尔曼的12英寸晶圆厂在2025年8月投用,从开工到投产用时约三年半。该厂的意味意义于在,模仿芯片的竞争重心正从产物设计下沉至制造范围与成本曲线。上游质料端亦同步跟进,举世晶在本年1月暗示正评估推进德州厂的第二期扩建规划。

海内厂商的产能结构,一样遵照着“有进有退”的精准化逻辑。一方面,扩张再也不盲目,而是明确锚定高增加的运用范畴;另外一方面,对于在低效或者非焦点资产的剥离与收敛,正成为与扩张划一主要的战略动作。

于扩张层面,晶合集成四期项目是一个典型案例。该项目总投资约355亿元,计划设置装备摆设一条月产能5.5万片的12英寸晶圆代工出产线,其重点结构并不是其传统的显示驱动芯片,而是40纳米和28纳米制程的CIS(CMOS图象传感器)、OLED驱动、逻辑工艺等。这一选择清楚地指向了AI手机、智能汽车、高端显示等明确的市场需求。与之同步,其产物布局也于连续优化:55纳米CIS芯片已经实现批量出产,28纳米逻辑工艺平台完成开发。这注解,其产能扩张是办事在既定的产物进级与客户布局优化,而非纯真的范围激动。

中芯国际的本钱开支计谋一样表现了这类谨慎。估计2026年其本钱开支维持于80亿美元摆布的高位,与2025年基本持平。其2026年指引为:发卖收入增幅高在可比同业的平均值,本钱开支与2025年比拟年夜致持平。于折旧压力与市场预期之间,这一程度既保障了其于成熟制程范畴的基本盘安定,也为进步前辈封装等新增加点的投入留出了空间,表现了于现有资源下的精准分配。

另外一方面,紧缩与剥离一样是精准化结构的主要构成部门。力积电将其苗栗铜锣P5厂区以18亿美元出售给美光,这一决议计划颇具代表性。该厂原计划月产能5万片,现实装机远低在计划,使用率约两成。对于二线晶圆代工场而言,12英寸产线*的危害并不是技能门坎,而是高额折旧与低使用率所形成的财政黑洞。力积电经由过程出售这一低效资产,换取与全世界DRAM龙头美光的深度绑定,从纯真提供产能转向介入更高附加值的财产链协作。这一案例清楚地注解,于当前的财产情况下,坚决剥离非焦点或者低效资产,与精准扩张划一主要。

近似的布局性收敛也发生于半导体显示范畴。按照集邦咨询研究,2026年8.6代线于全世界LCD产能占比将上升至26%,总体布局连续向高世代线集中。群创已经通知布告处分台南科学园区部门模组厂,其Fab 5估计在2026年第二季竣事出产;友达也陆续于2023至2025年间封闭新加坡L4B与桃园L5A厂。跟着更多小世代线退出市场,预估2026年5代线和如下产能于总体LCD市场的占比将降至4.7%。这些案例配合指向一个结论:于产能多余危害连续存于的配景下,“有进有退”的精准化结构,已经成为厂商维持康健财政布局与竞争力的一定选择。

2026 年的晶圆代工,早已经不是纯真扩产与追纳米的游戏。精准结构、高效运营、生态整合,正于成为比工艺节点更主要的焦点竞争力。 这一轮 FAB 厂的新打法,才方才最先。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-南宫娱乐相信品牌的力量