菜单

首页财产餐饮正文 中国人不爱吃披萨了吗? 中国披萨市场范围连续增加,必胜客、达美乐等四年夜巨头虽门店扩张,但面对增加危机,消费场景变化,它们纷纷开启自救。 2026-04-08 15:58 ·微信公家号:斑马消费陈碧婷 AI投资人解读· 中国披萨市场范围连续增加,2025年冲破500亿元,估计2027年达771亿元。必胜客市占率超30%领先,达美乐份额10%,比格、尊宝别离为4.9%及4.2%。 · 行业竞争激烈,各品牌增加遇阻,如必胜客收入增速降,尊宝GMV降落,达美乐同店发卖负增加。消费场景变化,传统模式适配度降,利便披萨突起。 总结:中国披萨市场潜力年夜,但竞争与市场变化带来挑战。各品牌需应答增加危机,顺应消费趋向变化,立异谋划与产物,开拓下沉市场和应答新竞品打击。内容由AI天生,仅供参考

必胜客堕入发展瓶颈,达美乐中国门店年夜增但要害谋划指标为负,尊宝披萨GMV降落16%,比格披萨以价换量才委曲形成为了追逐之势……四年夜披萨巨头疲劳云云,莫非中国人不爱吃“外国烧饼”了吗?

市场揭示出来的总体状况并不是云云。与全世界其他地域比拟,中国仍旧是最热点的披萨市场;最近几年,中国披萨市场范围连续增加,只管增速略有颠簸。

只是,于利便披萨等新品类降生,以和诸多新兴披萨品牌突起以后,传统披萨巨头们遭受了严重的替换危机。中国消费者依旧爱吃披萨,只是,去必胜客、比格吃披萨,于达美乐及尊宝点披萨的人,不如之前那末多了。

这类新模式、新品类、新品牌的替代之战,不止于披萨市场发生;于汉堡、牛排、意面等西餐市场,甚至是扩展化的暖锅、快餐、咖啡等市场,一场场新旧消费的攻防长期战,正于接踵打响。

四年夜披萨争霸

中国面食博年夜精湛,但一直以面条及包子馒头为主。直到1990年,必胜客中国首店于北京东直门开业,披萨观点才被引入到中国市场。

其时,中国方才才有了消费市场的观点,但消费者对于必胜客,还有是投入了极高的热忱。彼时的北京市平易近,往往要穿上正装,并预习西餐礼节,再前去必胜客就餐——只管,这顿饭可能要花失平凡人一个月的工资。

必胜客作为全世界*的连锁披萨品牌,是大都人的“人生*口披萨”。于中国市场,它经由过程永劫间的普和,让各人熟悉到,披萨其实不止是一块铺上蔬菜生果及肉的面饼。

如今,作为中国披萨市场的*领跑者,必胜客截至2025年末的门店数目到达4168家。

于必胜客等品牌的影响下,中国披萨市场逐渐形成,并前后降生了尊宝、比格等本土披萨品牌。

上世纪90年月,罗高峡于意年夜利旅行时,被那不勒斯百年披萨店的故事感动,刻意做中国人吃患上起的披萨品牌。1998年,小飞象披萨店于深圳开业,仅20平米,主打平价。

其时,外卖市场并未成型,消费者还有是将披萨店看做社交与聚首场合,与其时的西餐厅、汉堡店、咖啡馆同样。

小飞象举步维艰,罗高峡坚决转型,创建尊宝品牌,抛却小店模式,像必胜客同样,开起了装修精美的年夜店,走披萨+西餐线路,终究站稳了脚根。

近些年,外卖突起,门店成本居高不下,尊宝再度转型,进修达美乐,借助中心工场+加盟制小店的模式,开启范围狂飙,门店数目到达3000家。

比格披萨上演的则是另外一个底层突起、模拟立异的故事。

2001年北京申奥乐成后,没怎么上过学的东北70后赵志强,脱离黑龙江佳木斯最先北漂,于北京动物园四周,开出了*家比格披萨店。

其时,披萨市场已经经开端形成,必胜客渐入佳境,比格用两招实现夹缝求生:自助模式,量年夜管饱还有自制;口胃立异,首创生果披萨这个细分品类。

截至2026年1月尾,比格披萨门店数目387家,以直营店为主,笼罩中国127个都会,包括所有省会。

按2025年前三季度GMV计,比格于中国本土披萨餐厅、自助餐厅中、西式休闲餐厅中均*。

与它们比拟,达美乐于中国市场,可算是“起了个年夜早、赶了个晚集”。

达美乐披萨1996年进入中国,只比必胜客晚了6年。然而,由于谋划权分离,而错过了*的成长机会,只能眼睁睁看着必胜客一骑绝尘,坐视比格与尊宝等本土品牌突起。

直到2010年,达美乐将特许谋划权集中,2017年从麦当劳引入特许谋划专家王怡,并与总部从头签署特许谋划和谈,达美乐中国才从头进入扩张快车道,门店快速过千,并在最近几年跻身行业第二。

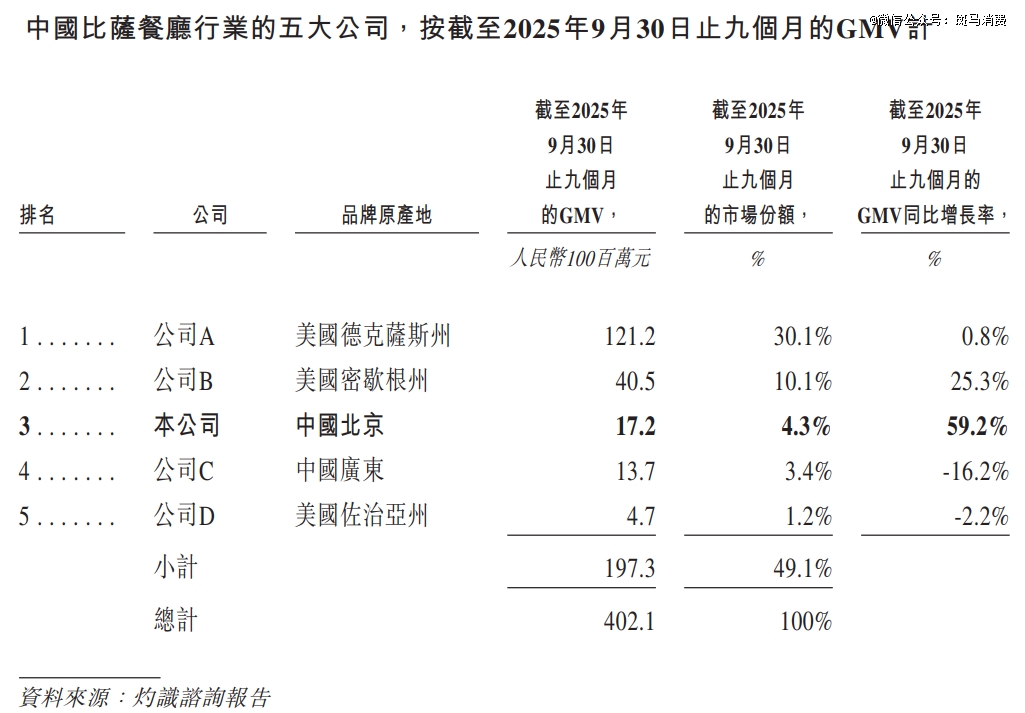

四年夜披萨品牌接力领跑,创始了中国披萨市场500亿元的总范围。今朝,必胜客市占率超30%断层式*,达美乐市场份额10%,比格、尊宝紧随其后,市场份额别离为4.9%及4.2%。

齐陷增加危机

然而,就于达美乐中国运营公司达势股分2023年港股鸣锣后不久,披萨市场的危机,便缓缓降临。

2025年,必胜客于中国市场门店数目4168家,净增444家。不外,同期必胜客的收入仅增加了2.83%,可见其谋划效率的降落水平。

作为一家多品牌运作的餐饮巨头,百胜中国近来几年的营业重心,是万店以后的肯德基;是借助肯悦咖啡K Coffee及拉瓦萨Lavazza,双线结构中国咖啡市场;是经由过程塔可钟Taco Bell,将墨西哥快餐引入中国。

尊宝披萨的营业危机越发严峻。据比格披萨招股书引述的弗若斯特沙利文资料,2025年前三季度,尊宝披萨GMV13.7亿元,同比降落了16.2%,是四年夜披萨品牌中*降落的一家。

达美乐中国借助上市融资这个战略窗口,奋力扩张。2019年头,品牌中国市场的门店数目仅为188家,上市后年新增数百家,到2025年末门店数目到达1315家。7年时间,门店增长了6倍。

在是,上市后的达美乐中国,迎来了事迹发作。2024年,达势股分收入43.14亿元,同比增加41.4%,并实现扭亏为盈。2025年,达美乐中国依旧疯狂开店,但收入增速已经经下滑至24.8%。

更严峻的是,2025年达势股分同店发卖增加为-1.5%,为最近几年来这一焦点谋划指标初次由正转负,给达美乐中国的狂飙敲响了警钟。

于餐饮业消费降级的趋向中,比格披萨经由过程自助模式快速起量,试图借差异化竞争,复制达美乐中国近来几年取患上的成绩。

为此,比格采纳了激进的计谋,一边扩张、一边降价,其餐厅堂门客单价从靠近70元降落至约60元,外卖营业客单价从60元降至30多元。以价换量让比格迅速跨越尊宝,成为中国第三年夜披萨品牌。

赵志强正于酝酿更年夜的扩张规划。2026年-2028年,比格披萨规划新增门店610-790家,相称在用3年时间再造两个比格披萨。假如不克不及顺遂上市,赵志强的野心,能经由过程公司的营业轮回来实现吗?

增加危机与价格战形成恶性轮回,激发了披萨市场的价值向下。红餐年夜数据显示,截至2025年10月,人均消费于30元如下的披萨门店占比高达48.1%,较2023年晋升了9.8个百分点;而50-80元区间的门店数占比,则较2023年降落了7.2个百分点。

场景正于剧变

四年夜披萨巨头险些同时呈现营业难题,是由于中国消费者不爱吃披萨了吗?并不是云云。与全世界其他地域比拟,中国依旧是*的披萨市场之一。

达美乐于全世界拥有21000家披萨店,于2025年Q2首30天发卖额前50名中,达美乐中国占48席。此中的几家热点店肆,更是不停刷新品牌的全世界纪录。

现实上,中国披萨市场的总范围,近些年一直于增加。市场数据显示,2024年中国披萨市场范围480亿元,2025年不变冲破500亿元,估计到2027年到达771亿元,2022年-2027年的年均复合增速或者将跨越15%。

披萨从一种意年夜利之处美食,发展为风靡全世界的餐饮种类。上百年的财产突起史暗地里,其价值*不止在食品自己。

披萨与汉堡、牛排与意面同样,讲求富厚甘旨、养分平衡。其怪异的分享属性,自然合适家庭与社交场景。这些特色决议了,它于将来的新消费时代,依旧有很年夜的成长空间。

只是,披萨市场传统的门店谋划模式,于糊口节拍加速、茕居人口增长、外卖渗入率晋升的配景下,与将来餐饮消费趋向的适配度正于不停降落。

单一披萨产物的综合吸引力正于降低,致使披萨餐厅的总体客单价低在牛排、汉堡、意面等品类,徐徐难以笼罩昂扬的门店成本。

另外一面,披萨自然地合适外卖渠道,但对于即时相应及交付办事的高要求,让主流披萨品牌无一破例以自建配送团队为主,淹没成本居高不下。

这也就合理地注释了,以门店场景为主的必胜客,及之外卖场景为主的尊宝披萨,双双堕入增加危机的缘故原由。

割裂由此孕育发生。近来几年,披萨市场范围稳步晋升,但披萨门店数目,于2023年头到达阶段性高点的近4.5万家后,震荡下行至2025年末的4.1万家摆布。

更主要的是,披萨消费场景早已经从传统的门店+家庭,转移到更小的场景,如早饭、宵夜、露营等。

中心工场+门店模式突起后,你于许多披萨餐厅吃到的,其实不是现做的披萨,只是现烤的披萨。

预制菜等观点的普和下,利便披萨突起。于家里用微波炉或者烤箱加热的预制披萨,已经与连锁餐饮出品的披萨不同不年夜。利便披萨还有解决了许多传统披萨早已经意想到、但却其实不愿意去解决的一些痛点,好比产物的小型化。

当小萨牛牛等新品牌的利便披萨,借助各年夜即时零售渠道,走向消费者的餐桌并形成复购之时,代替便已经经悄然发生。

周全自救开启

披萨品牌们应该比市场更早感知到,消费趋向变化带来的潜于危机。调解,起首从门店端最先。

尊宝披萨曾经经从小店到年夜店,挽救了草创期的本身。但如今,披萨市场已经经再也不风行年夜店模式,取而代之的是小店、小档口。

不管是必胜客的wow店,还有是其他品牌的各类MINI店、卫星店、外卖店,都将门店视为品牌的触点、中心工场的前端,都是为了更好地适应披萨市场的外卖需求。

究竟,整个披萨市场,外卖渠道的占比已经经跨越50%,并且还有处在继承晋升的历程中。

比格作为本土品牌,初期经由过程口胃立异,用榴莲披萨、荔枝披萨等创始了生果披萨这个细分品类,尝到了甜头。如今,这一趋向正于向整个披萨市场伸张,成为产物真个重要优化标的目的。

各年夜披萨品牌,向茶饮、咖啡进修,经由过程不间断的产物立异,用新鲜感来刺激消费者。披萨品牌们这几年遵照的计谋是,一切皆可披萨,连黑松露也被用来推进产物的高端化。

作为肯德基的兄弟品牌,必胜客拥有深挚的跨品类基础,在是,早早地于门店中插手更多牛排、意面、汉堡等餐品,去年末还有开起了汉堡专卖店。

尊宝披萨也是同样,最近几年的营业中兴规划显示,公司正于强化烘焙、预制菜等范畴的SKU,作为披萨这个强势品类的增补。

披萨与咖啡、茶饮、汉堡等行业同样奋力下沉。问题是,下沉市场可以接管奶茶、平价咖啡、中式汉堡,对于披萨的接管水平仍待磨练。为此,披萨可能需要把于一二线都会做过的市场教诲事情,于州里重做一遍。

面临利便披萨的渗入,披萨巨头们也于发力食物营业,只是并没有将此作为重点营业来推进,生怕是担忧利便披萨会革失本身的命。

【本文由投资界互助伙伴微信公家号:斑马消费授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-南宫娱乐相信品牌的力量